Mười điểm nổi bật của thị trường chung cư Hà Nội

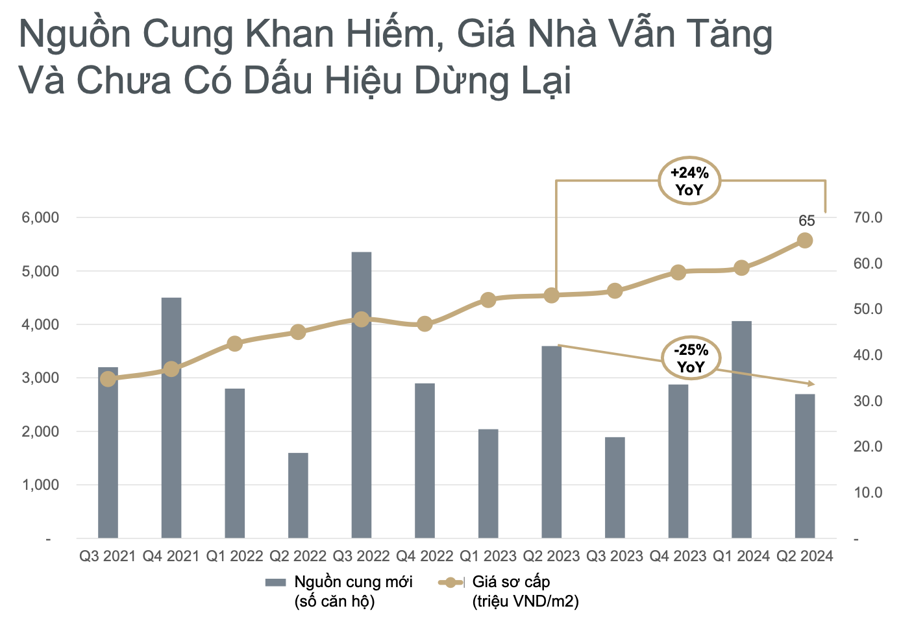

Giá bán căn hộ sơ cấp trên thị trường Hà Nội tiếp tục tăng mạnh, trung bình đạt 65 triệu đồng/m2. Trong đó, giá căn hộ cao cấp ghi nhận mức tăng hai con số, trung bình là 112 triệu đồng/m2, tăng 11% so với quý trước và tăng 17% so với cùng kỳ năm trước…

Tại buổi họp báo cập nhật diễn biến, triển vọng thị trường bất động sản Hà Nội 2024 và ký kết hợp tác chiến lược giữa tập đoàn HDMon với Indochina Capital diễn ra ngày 23/9, ông Michael Piro, Tổng giám đốc Indochina Capital (ICC), đã nêu lên 10 điểm nổi bật của thị trường chung cư Hà Nội trong thời gian gần đây.

Đặc điểm đầu tiên và rõ nét nhất trên thị trường bất động sản, theo ông Michael, là tình trạng khan hiếm nguồn cung.

Điều này góp phần đẩy giá nhà tăng cao và chưa có dấu hiệu dừng lại.

“Giá căn hộ tại Hà Nội ghi nhận mức tăng vọt liên tục trong 12 quý gần đây, thiết lập mặt bằng giá mới ở mức trung bình 65 triệu đồng/m2, tăng 24% so với cùng kỳ năm 2023. Trong khi đó, nguồn cung lại đang có dấu hiệu giảm, khi ở quý 2/2024, lượng cung đã giảm tới 25% so với cùng kỳ năm trước và giảm 34% so với quý đầu năm”, ông Michael nhận định.

Thứ hai, tỷ lệ hấp thụ mạnh mẽ.

Đã có 10.400 căn hộ được bán ra trong nửa đầu năm nay, tăng 101% so với cùng kỳ năm trước và vượt tổng số giao dịch của cả năm 2023. Tỷ lệ hấp thụ đạt 80% – mức cao nhất trong vòng 14 quý trở lại đây.

Thứ ba là nguồn cung thiếu hụt tại khu vực nội đô.

Nghiên cứu của ICC cho thấy trong quý 2 vừa qua, nguồn cung sơ cấp trên thị trường chung cư Hà Nội đạt 10.317 căn, giảm khoảng 50% so với cùng kỳ năm ngoái, hiện lượng cung không bắt kịp lượng cầu. Trong đó, lượng cung mới chỉ đạt 2.697 căn, giảm 34% so với quý trước và 24% so với cùng kỳ năm trước. Đặc biệt, căn hộ trung cấp chiếm tỷ trọng lớn nhất với 98%, còn phân khúc cao cấp chỉ chiếm 2%, không có căn hộ thuộc phân khúc bình dân được chào bán trong quý này. Điều đáng nói là phần lớn nguồn cung căn hộ mới là đến từ các đại đô thị thuộc ngoại thành Hà Nội. “Trong nhiều năm qua, không có dự án chung cư cao cấp mới nào ở khu trung tâm được chào bán, kể từ khi The Grand Hanoi (Hàng Bài, Hoàn Kiếm) ra mắt vào 2021; Grandeur Palace (Giảng Võ – Ba Đình) ra mắt vào năm 2020”, ông Michael cho biết.

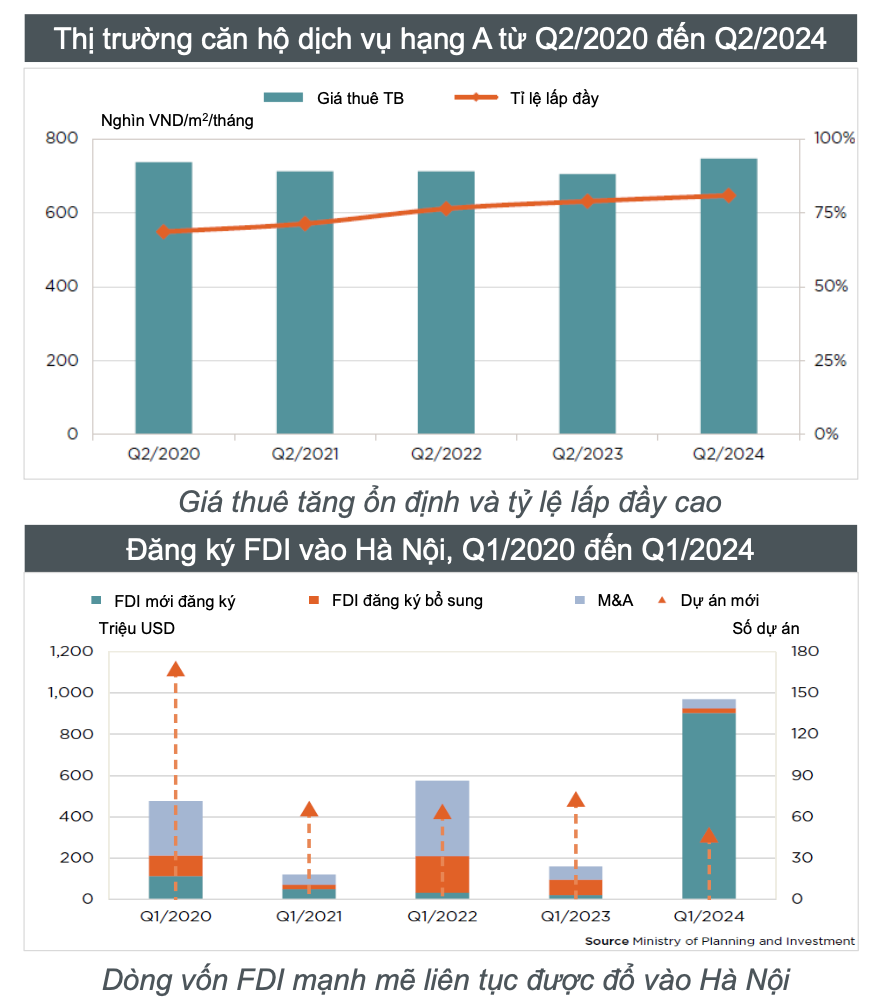

Thứ tư là khan hiếm nguồn cung sản phẩm hạng A.

Cũng theo lãnh đạo ICC, tính đến nửa đầu năm 2024, nguồn cung sơ cấp căn hộ chung cư hạng A chỉ chiếm 1% tổng nguồn cung mới của Hà Nội. The Nelson Private Residences (Đống Đa) sẽ là nguồn cung căn hộ cao cấp duy nhất tại trung tâm Hà Nội, tính đến cuối năm nay.

Thứ năm là lãi suất giảm thấp, người mua nhà dễ dàng tiếp cận vốn vay hơn.

Trong thời gian qua, lãi suất huy động đã giảm kỷ lục, lãi suất cho vay cũng giảm mạnh. Cùng với đó, hầu hết các chủ đầu tư đều hợp tác với ngân hàng triển khai nhiều chính sách cho vay linh hoạt, hấp dẫn. Theo đó, ngoài các chương trình hỗ trợ lãi suất trong thời gian nhất định, các ngân hàng thường cho vay tới 80% giá trị căn hộ, thời hạn cho vay từ 30 đến 35 năm. Lãi suất cho vay 6.0% cố định trong năm đầu tiên, 6.5% – 7% trong 2 năm đầu và thả nổi trong các năm tiếp theo với biên độ ưu đãi. Điều này tạo cơ hội rất lớn cho những người đang muốn mua nhà mà chưa đủ tài chính.

Thứ sáu là thị trường được thúc đẩy bởi người mua có nhu cầu thực.

Trước đây, tình trạng đầu cơ lướt sóng rất phổ biến. Gần như đối tượng khách hàng nào cũng có thể nộp cọc rồi bán lại kiếm lời, khiến thị trường biến động rất mạnh, giá lên nhanh mà giảm cũng nhanh. Nhưng, hiện nay lượng giao dịch đến từ khách hàng có nhu cầu ở thực chiếm đa số. Từ đó củng cố tính bền vững của thị trường.

Hơn nữa, đang có nhiều yếu tố thúc đẩy nhu cầu thực, bao gồm: gia tăng dân số tự nhiên, đô thị hóa mạnh mẽ, tăng trưởng GDP cao… “Số hộ gia đình ở Hà Nội dự kiến sẽ tăng từ 2,3 triệu hộ hiện nay lên 3,3 triệu hộ vào năm 2030; Dân số tăng từ 8,5 triệu người lên khoảng 12 triệu người. Tỷ lệ đô thị hoá năm 2030 đạt 65-75% (theo Kế hoạch số 216/KH- UBND Hà Nội). Mỗi năm Hà Nội sẽ cần thêm 75.000 căn hộ để giải quyết nhu cầu nhà ở cho người dân. Do đó, tỷ lệ hấp thụ của thị trường rất cao. Đây là thời kỳ tôi không phải “nín thở” xem thị trường sắp tới như thế nào”- ông Michael chia sẻ.

Thứ bảy là nhu cầu nhà ở tăng nhờ dòng vốn FDI mạnh mẽ.

Tổng vốn FDI đăng ký trong nửa đầu năm nay đạt 15,2 tỷ USD, tăng 13,1 so với cùng kỳ năm trước, và lập mức kỷ lục mới cho các giai đoạn nửa đầu năm trong 5 năm qua. Giải ngân 10.8 tỷ USD, đạt mức tăng trưởng 8,2% so với cùng kỳ năm trước. ICC cho rằng bối cảnh nguồn cung đang khan hiếm, FDI tăng, cùng với lãi suất “chạm đáy”, sẽ tiếp tục đẩy mạnh nhu cầu sở hữu bất động sản, đẩy mức giá nhà trên thị trường Hà Nội tiếp tục tăng cao trong thời gian tới.

Thứ tám là gia tăng nhu cầu mua để cho thuê.

Với nguồn vốn FDI đang chảy mạnh vào Việt Nam, số lượng các chuyên gia, người nước ngoài đến Việt Nam làm việc cũng gia tăng, thúc đẩy nhu cầu thuê/mua nhà ở chất lượng. Vì thế, nhu cầu mua nhà, nhất là căn hộ cao cấp để cho người nước ngoài thuê cũng tăng lên.

Thứ chín là cơ hội từ phát triển cơ sở hạ tầng, hệ thống metro.

Chính phủ đang ưu tiên phát triển hạ tầng tại Hà Nội với nhiều dự án được hoàn thành vào năm 2024 và những năm tiếp theo. Đây chính là cơ hội để các dự án bất động sản, đặc biệt là những dự án nhà ở căn hộ trở thành những dự án TOD (Transit-Oriented Developments), là những nơi có kết nối dễ dàng tới các tuyến giao thông công cộng chủ chốt.

Thứ mười là các Luật mới sẽ tác động tích cực đến thị trường bất động sản.

“Các Luật mới liên quan đến thị trường bất động sản có hiệu lực từ 1/8/2024 với nhiều quy định mới, gồm: nới lỏng quy định sở hữu và kinh doanh bất động sản cho Việt kiều; Yêu cầu

thanh toán qua ngân hàng; Giới hạn mức tiền đặt cọc 5% để bảo vệ người mua nhà; Cá nhân kinh doanh bất động sản không giao dịch quá 10 hợp đồng một năm; Thực hiện các mức phạt nghiêm khắc hơn với các dự án bất động sản bị trì hoãn; Đảm bảo mốc thời gian hoàn thiện… Từ đó, sẽ hạn chế đầu cơ, ổn định thị trường và bảo vệ nhu cầu mua thực, đồng thời, cải thiện tính minh bạch và bền vững của giá bất động sản

Đánh giá chung về thị trường trong năm 2024, Tổng giám đốc ICC cho rằng trong nửa đầu năm, thị trường bất động sản đã ghi nhận những tín hiệu tích cực. Tuy nhiên, mức độ hồi phục có sự phân hóa rõ rệt giữa các phân khúc và khu vực. Phân khúc chung cư có sự phục hồi mạnh mẽ nhất. Sau những ảnh hưởng kéo dài của đại dịch Covid-19, số lượng tìm kiếm và giao dịch bất động sản chung cư đã tăng đáng kể, cùng với doanh số bán hàng cải thiện rõ rệt qua từng quý.

“Dự kiến trong thời gian tới, sự phát triển mạnh mẽ của các dự án cơ sở hạ tầng tại Hà Nội và tuyến metro, cùng với các Luật mới được ban hành từ đầu tháng 8/2024 sẽ tiếp đà cho thị trường bất động sản phục hồi trong thời gian tới với mức tăng trưởng dự kiến khoảng 20%-30%. Trong bối cảnh khan hiếm quỹ đất và pháp lý hạn chế, phân khúc căn hộ cao cấp và hạng sang đặc biệt được nhà đầu tư săn đón và kỳ vọng mang lại mức lợi nhuận cao. Giá sơ cấp dự kiến tiếp tục tăng từ 5-10% do các dự án hoàn thành có chất lượng xây dựng, thiết kế, quản lý và tiện ích tốt hơn’, ông Michael đánh giá.

Đồng quan điểm, ông Nguyễn Anh Tuấn, Phó Chủ tịch HDMon cũng nhận định: Tốc độ tăng trưởng kinh tế nhanh, các chính sách hỗ trợ được tăng cường, kiểm soát tín dụng tốt, niềm tin của người tiêu dùng đang được phục hồi… đã giúp thị trường bất động sản vượt qua giai đoạn khó khăn nhất. Đặc biệt, tốc độ tăng dân số và đô thị hoá cao, dân số trẻ, mong muốn sở hữu được căn nhà để an cư lập nghiệp luôn hiện hữu… sẽ tiếp tục thúc đẩy nhu cầu ở thực của chung cư. Thị trường hứa hẹn nhiều thay đổi tích cực khi những năm tới Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản đã thực sự “ngấm” vào cuộc sống.